Azi, m-am gândit un pic la viitor, privind dinspre trecut.

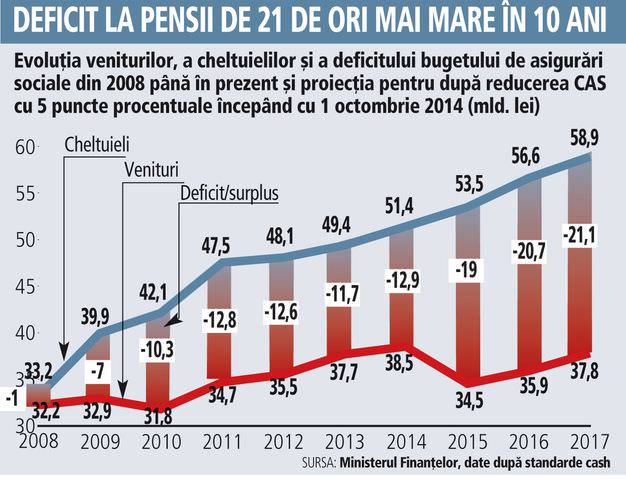

Deficitul fondului de pensii publice: 11,7 miliarde de lei în 2013; 13 miliarde de lei în 2014; 19 miliarde de lei în 2015; estimat la 20,7 miliarde de lei în 2016 şi peste 21 de miliarde în 2017.

În 2017, fraţilor, deficitul fondului de pensii publice va fi de vreo 2,7% din PIB. Ca să vă faceţi o idee şi să puneţi în context cifra, creşterea economică a României în 2015 este prognozată tot la 2,7% din PIB.

Deficitul fondului de pensii publice va fi, în 2017, de 21 de ori mai mare ca în urmă cu 10 ani (de la 1 miliard la 21 de miliarde).

Cine plăteşte banii ăştia?

Păi, din ce în ce mai puţini dintre noi. Populaţia României scade şi îmbătrâneşte. În ianuarie 2014, România a coborât sub pragul de 20 de milioane de locuitori. În 2001, eram 22 de milioane. Migraţia explică o bună parte din scădere, dar natalitatea redusă este problema cu adevărat gravă. În 2050, se estimează că în această ţară vor mai fi 16 milioane de locuitori. Structura demografică va fi teribilă: proporţia populaţiei de peste 65 de ani va fi de 35% în total. În 2008, această proporţie era mai mică de 15%. „Va fi un raport absolut dramatic, o populaţie vârstnică uriaşă. Copiii şi adolescenţii de acum vor forma populaţia activă economic şi vor trebui să susţină o populaţie vârstnică enormă. Nicio altă ţară din Europa nu se va confrunta cu o evoluţie similară României”, spune prof. Vasile Gheţău, directorul Centrului de Cercetări Demografice al Academiei Române.

Practic, fondul de pensii publice fie va da faliment în cele din urmă, fie va asigura pensii publice din ce în ce mai mici pentru cei care vor avea proasta inspiraţie să supravieţuiască până atunci fără să-şi pregătească alternative.

Cum sună, deci, viitorul?

Hodorogit, fără îndoială.

Vom fi nevoiţi să muncim, fraţilor, până la ultima suflare. Gândiţi-vă la ce faceţi acum şi imaginaţi-vă la 70 de ani, la 80… Poate chiar şi mai mult. Priviţi-vă pe voi înşivă în viitor. Puneţi un baston în stânga, nişte încheieturi care scârţâie la propriu. Dimineaţa, vom pleca împreună la muncă – dacă vom avea un loc de muncă! – şontâc-şontâc, cu o pungă de medicamente în stânga şi un flacon de adeziv dentar în buzunarul de la haină. Scârţa-scârţa, la birou, vom petrece minute-n şir ca să nimerim un like cu mouse-ul pe viitorul Facebook, că ne vor tremura mânuţele. În pauza de cafea, vom vorbi despre boli, medici, mofete şi nămol. Nu vom râde prea tare, de teama unui infarct. Vom mai aţipi în scaune, câte un pic, în timp ce ascultăm clientul. Vom fi surprinşi la trezire – cine şi de ce e la telefon?

Dacă vom avea nepoţi, vor creşte singuri, pentru că noi vom fi la muncă.

E o şarjă? Sigur că e o şarjă. Problema nu e să munceşti dacă vrei, problema e că va trebui să munceşti că vrei sau nu vrei, ceva, orice, ca să nu mori de foame.

Când se gândesc la pensie, 81% dintre români se tem de viitor, arată un studiu ING Pensii. În acelaşi timp, „unul din doi respondenți în studiul ING Pensii apreciază că altcineva este principalul responsabil pentru a le asigura veniturile de care vor avea nevoie după momentul pensionării: 37% consideră ca principal responsabil Statul, 11% angajatorul iar 3% familia.”

Altcineva? Nu ştiu dacă ăsta e optimism sau inconştienţă, dar „altcineva” nu ne va asigura nici o pensie îndestulătoare.

Fapte şi medii statistice:

1. Dacă ieşi la pensie mâine, va trebui să te descurci cu o treime din venitul de până acum.

2. În 2032, anul în care va intra în plată primul val semnificativ de participanți din Pilonul 2 (obligatoriu), acesta va suplimenta cuantumul pensiei de stat cu circa 10 puncte procentuale – adică jumătate din aceasta.(sursa şi alte informaţii – Pensiopedia)

E pensia privată o soluţie? Poate. Mult mai bine decât „altcineva”, cu siguranţă.

Ce cred că trebuie să înţelegem e că, în privinţa pensiei, nu mai e posibil să fim indiferenţi – ba chiar trebuie să devenim preocupaţi de foarte, foarte devreme. Investiţii, imobiliare, economisire, pensii private (o foarte bună pagină de informaţii despre pensiile private, aici), oricare dintre acestea sau toate la un loc, plus orice altceva ar putea funcţiona, dar regula trebuie să fie preocupare, informare, acţiune. Statul nu ne mai poate ajuta. Va trebui să ne ajutăm noi pe noi înşine, altfel vom păţi ca Dragoş Bucur – doar că în realitate:

20 comentarii Adaugă comentariu

neuroplasticitate… socioplasticitate, baby! facem niste presupuneri aici, conforme cu bula (de realitate actuala). „nu știm” e raspunsul corect. s-ar putea ca – tocmai – pensia sa fie cea care ne omoara „devreme”.

nu ca problema ar disparea sau ca e una falsa 🙂 („nu neaparat pensie dar ceva care sa…”)

Sper sa se reflecte comisioanele mari incasate de gigantii din domeniul pensiilor private in siguranta ca peste N ani vom primi ceva si de la ei. Ca nu sunt deloc mici aceste comisioane. Eu unul, siguranta voi avea numai atunci cand chiar o sa vad banii.

Pensia ca pensia, ne-am lamurit si suntem constienti ( generatia 1967 – 1970) de riscuri. Pensie private OK. Dar ce facem astazi cu veniturile, ca in ritmul acesta avem toate sansele sa nu apucam pensia nici de la stat nici de la privat. Pana in 2032 trebuie sa traim astazi.

http://www.capital.ro/realitatea-trista-a-salariilor-din-romania-oficial-peste-3-milioane-de-romani-castiga-maxim-1000-lei-lunar.html

Întâi citezi statistica asta:

“Unul din doi respondenți în studiul ING Pensii apreciază că altcineva este principalul responsabil pentru a le asigura veniturile de care vor avea nevoie după momentul pensionării […].”

Apoi spui:

“Altcineva? Nu ştiu dacă ăsta e optimism sau inconştienţă, dar «altcineva» nu ne va asigura nici o pensie îndestulătoare.”

De acord. Eu îmi amintesc de dramatica prăbușire a unuia dintre cele mai mari fonduri de pensii din lume (AIG). De ce aș crede în acest gen de „altcineva” că va avea mai multă grijă de banii mei?

Povestea asta s-a întâmplat în mai puțin de 15 ani: http://en.wikipedia.org/wiki/American_International_Group#Further_expansion_and_decline:_2000_to_now

Aşa e. Nu poţi fi sigur d enimic, mai ales că şi statele dau faliment – şi fie nu mai plătesc pensiile cu lunile, fie le anulează cu hiperinflaţie. S-a întâmplat şi în România, acum 20 de ani.

Deci cei cu bani ar trebui să investească în imobiliare.

Cei cu bani mai puțini – în multe depozite bancare, la bănci diferite, în valute diferite. (Inclusiv în BitCoins și alte cripto-valute cu potențial de creștere.)

Cei fără bani – în educația copiilor (și a lor).

Asta în loc de „altcineva”. 😉

Mai e si varianta emigrarii intr-o tara mai saraca 🙂

Mai săracă decât va fi România? Asta da provocare! 😉

Comisioanele pentru pilonul 3 sunt nesimtite. Am 29 de ani. Imi administrez singur „fondul de pensionare”.

Povestea asta cu mosu’ DJ, venind dinspre ING, e o mare nesimtire (prietenii pensiilor private stiu de ce… 🙂 ).

PS Sorry, Vlad! Nu-mi place sa-ti trollez articolele publicitare, dar in cazul asta nu pot sa ma abtin.

No problem 🙂 dar să ştii că articolul nu e o invitaţie la participarea la pilonul 2 – asta e oricum automată – ci mai degrabă o invitaţie la reflecţie pe subiect.

Unii cititori vor vedea o reclamă la un serviciu obligatoriu (pilonul 2 de pensii).

Alţii vor înţelege că e cazul să se pregătească din timp pentru pensie, pe mai multe căi. Pensiile private sunt una dintre ele – dar nu singura. Scrie şi în articol.

Da, nici n-am zis altceva.

Doar ca, pentru modul cum a dat un cap in gura ideii de pensie privata (optionala), ING ar fi trebuit sa mai taca cativa ani (amu ca tot isi revopsi gardu’… 🙂 )

Regula de aur (daca-l ai…) ar fi ca, incepand de la 25 de ani, sa pui lunar minim 150 USD deoparte (in ce forma vrei, preferabil purtatoare de dobanda/profit), pana pe la varsta de 60-65 ani, dupa care decizi ce vrei sa faci mai departe :).

Daca nu ai aia 150 USD sau 25 de ani pui cat poti, de cand poti, si tot e mai bine decat sa te bazezi pe vigoarea minciunilor politicienilor. 🙂

Pai, poti? Adica ai disciplina necesara unei asemenea economisiri de metronom?

Chestia cu disciplina?! Cred ca e ca la lasatul de fumat 🙂 (you know…).

Daca ai apucat sa te lasi si crezi in asta, poate te tine.

Daca te mai si sperie careva (cancer/DJ 80) atunci sigur esti si mai motivat.

Eu sunt prea batran. I-am dat tema lui fiica-mea, ca a inteles cam cum sta treaba cu sistemul de pensii. Sper sa o tina 🙂

Din cate analize- care se vor mai mult sau mai putin serioase- am vazut eu, lipseste un element foarte important din ecuatie: imigratia. E cert ca dinamica populatiei este foarte grava, insa in a-i calcula impactul asupra sistemului de pensii, si tu Vlad, o extragi din context si ii faci o analiza de laborator. In viata reala, sunt sanse foarte mari ca in 10-20 de ani sa conteze tot mai mult pe piata muncii imigrantii asiatici, africani. Se intampla in vestul europei, o sa se intample si la noi, in folosul ambelor parti. O discutie macar pe tema asta nu am prea auzit

M-am gandit la asta, dar nu cred ca poate schimba raportul si scaderea populatiei. Vor lipsi niste milioane de oameni din tara asta, nu vad posibila imigratie de milioane aici, Romania nu va fi niciodata atat de atractiva.

E posibil, dar:

1) In prezenta coruptiei generalizate, ei vor lucra la negru/gri, contributiile lor neajutand sistemul, si

2) Presupunand ca ar lucra toti oficial, cu acte in regula, marea lor majoritate ar lucra pe joburi prost platite (asa functioneaza economia sociala) contributia lor nefiind suficienta pentru sustinerea deplina a sistemului.

daca nu-mi ajunge pensia, mai schimb niste euro!

Interesant subiectul dar sa fim realisti la date economice ale tari noastre de azi practic nu exista nicio solutie. Teoriile cum ca unii vor muncii pana la 70/80 de ani sunt SF din simplu motiv ca nu toate meseriile daca nu majoritatea pentru cei cu studii medii sau fara studii nu permit asa ceva. Cine isi poate imagina lucratori in constructii la 75 de ani sau medici chirurgi la 80……..o prima solutie este ca statul sa gandesca proiecte astfel incat emigratia in randul tinerilor sa fie redusa cat mai mult (din 17 ing din grupa mea de automatica din Craiova 5 sunt deja la Londra unul in Belgia parca si 2 suntem ca si plecati anul asta tot la Londra asa ca practic la 10 ani de la terminarea facultatii vom fi mai multi in Londra decat in Craiova). Pensiile private optionale sunt un basm pt ca stim ca in Romania statistic 50% dintre angajati sunt asistati social intr-un fel sau altul asa ca nu pot sa traiasca de la un salariu la altu dar sa mai si puna ceva pentru pensie. Asta ar trebui sa fie o tema de discutie si la emisiunile tv si la radio (poate daca nu ati facuto inca faceti o dezbatere la radio pe tema asta) sunt tare curios cum vad altii situatia asta ca eu sincer nu vad nimic. Pentru parintii mei gasesc eu 200 de lire sa le trimit lunar daca voi reusi acolo dar astea sunt solutii individuale nu generale.Emigratia nu este o solutie atat timp cat diferenta dintre nivelul de trai din Romania si tarile vestice este de mini 4 ori mai mica.

De mult ma gandesc la asta! Nu cred ca tinerii de azi ar trebui sa traiasca cu iluzia ca o sa apuce pensie. In mod clar statul nu va fi in stare sa mai asigure pensii pentru multi ani si oricum deja pensiile sunt derizorii. Munca la stat devine din ce in ce mai periculoasa.